Indicadores exógenos que impactan sobre los precios

|

|

Viernes 22 |

Viernes 15 |

Variación en % |

|

Petróleo |

52,27 |

52,36 |

-0,17 |

|

Dólar/Euro |

1,2167 |

1,2120 |

+0,39 |

|

Real/Dólar |

5,4765 |

5,3036 |

+2,88 |

|

Peso/Dólar* |

86,37 |

85,54 |

+0,97 |

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

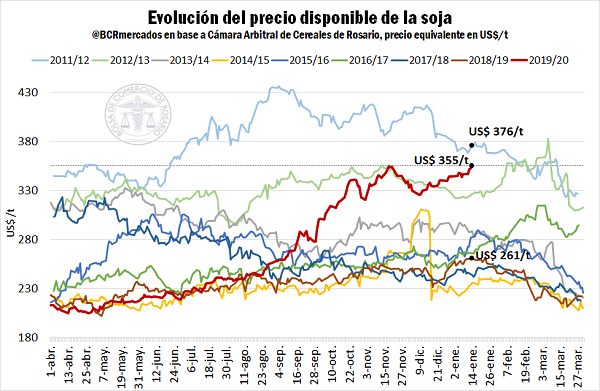

Muy negativo resultó el balance de la semana para los precios de la soja en el mercado local, en sintonía con las bajas externas, que se acentuaron durante la rueda del viernes. La transición de las propuestas de los compradores para la zona del Gran Rosario, donde se volvieron a concentrar los negocios con el grano disponible, fue de 350 a 325 dólares por tonelada (de 29.939 a 28.070 pesos).

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 30.830, mientras que para el inicio de la nueva semana comercial, fue fijado en 29.954 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 350,20 dólares por tonelada, equivalentes a 30.266 pesos. El valor FOB del poroto de soja en los puertos argentinos cayó de 573 a 536 dólares por tonelada; el del aceite, de 1050 a 1000 dólares, y el de la harina, de 540 a 491 dólares por tonelada, según los datos publicados por Agricultura. Cabe añadir que en el Golfo de México, la caída del FOB del poroto de soja semanal fue de 560,93 a 519,41 dólares por tonelada.

La tónica bajista también se replicó en las operaciones con soja 2020/2021, para las entregas entre abril y mayo, que retrocedieron de 340/343 a 320/325 dólares por tonelada para el Gran Rosario; de 343 a 325 dólares para Bahía Blanca, y de 338 a 320 dólares por tonelada para Necochea. Vale señalar que el viernes, cuando las bajas en la Bolsa de Chicago se acentuaban, buena parte de los compradores se retiró del mercado.

Notoria fue la caída semanal del valor de la soja en el Matba Rofex, dado que los ajustes de las posiciones enero y mayo retrocedieron un 7,93 y un 7,46%, tras pasar de 353 a 325 y de 342 a 316,50 dólares por tonelada.

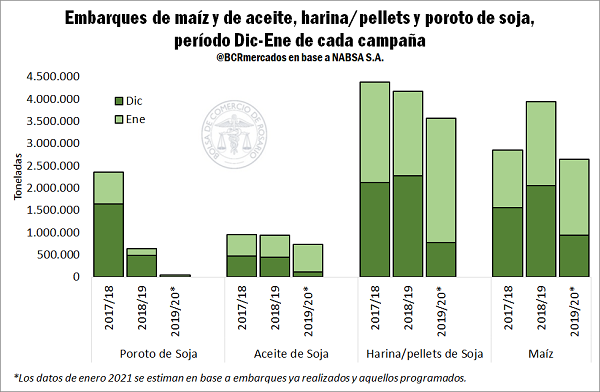

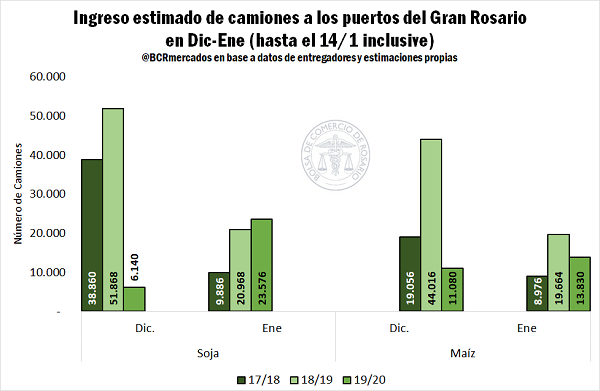

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 20 de enero y el 20 de febrero deben salir desde el Gran Rosario 45.000 toneladas de poroto, 1.399.690 toneladas de harina y 144.600 toneladas de aceite; desde Bahía Blanca, 28.500 toneladas de harina y 11.000 toneladas de aceite, y desde Necochea, 48.000 toneladas de aceite.

Acerca de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) informó que tras incorporar casi 195.000 hectáreas, el avance de siembra nacional de soja se elevó al 98,6%, cuando restan por ser implantadas unas 244.000 hectáreas, concentradas sobre el norte del área agrícola, donde las labores podrían culminar a lo largo de la próxima semana. “Precipitaciones registradas a lo largo de los últimos siete días mejoran la humedad de los perfiles sobre norte del área agrícola y destraba la incorporación de los cuadros remanentes sobre el NOA y el NEA. Los lotes más desarrollados, ubicados sobre el centro del área agrícola, se encuentran atravesando el periodo crítico de formación de vainas (R3), informando mejoras en su condición hídrica. Sin embargo, sectores del Núcleo Sur, Norte de La Pampa-Oeste de Buenos Aires y del Centro-Este de Entre Ríos dependen de las lluvias en el corto plazo para frenar el deterioro y mantener un buen rinde potencial a cosecha”, destacó la entidad.

El jueves, el Ministerio de Agricultura de la Nación relevó la molienda de soja de diciembre en 808.184 toneladas, un 72,8% abajo de las 2.974.662 toneladas de noviembre y un 70,6% abajo de las 2.745.010 toneladas de diciembre de 2019. Así, la molienda de 2020 sumó 36.056.622 toneladas y resultó un 12,6% menor que la del año pasado, de 41.243.741 toneladas.

Tras caer en cuatro de las cinco ruedas de la semana, el balance semanal para los precios de la soja fue muy negativo en la Bolsa de Chicago, donde los contratos marzo y mayo perdieron un 7,41 y un 7,28%, al pasar de 520,57 a 481,99 y de 519,83 a 481,99 dólares por tonelada. Las bajas, que se acentuaron en forma notoria el viernes, con quebrantos superiores al 4%, respondieron a una serie de factores, como la mejora en el clima sobre Sudamérica, con lluvias más regulares y de mayor cobertura y la confirmación de un foco de fiebre porcina africana en China tras cerca de tres meses sin el registro de casos, pero, sobre todo, a la decisión de los administradores de los grandes fondos de inversión de retirar ganancias ante la menor chance de un cambio en la tendencia de la plaza. Es imposible perder de vista que desde la segunda semana de agosto los precios de la soja –también los del maíz– subieron en forma vertiginosa, generando importantes acreencias para estos operadores, que en el cierre de la semana dejaron en claro que no están dispuestos a ponerlas en riesgo.

Antes de entrar en el detalle de estos factores que invitaron a los fondos a “pasar por caja” volvemos a señalar el valor de las coberturas en los mercados de futuros y opciones, herramientas ideales para, justamente, evitar quedar expuestos al riesgo de bajas como las vistas en la semana que aquí analizamos. Quienes siguen estos reportes pueden dar fe de las reiteradas recomendaciones hechas sobre la necesidad de diseñar estrategias de comercialización que pongan a buen resguardo la inversión y que habiliten la chance de usufructuar eventuales mejoras. Habría que retroceder mucho tiempo para encontrar un período comercial que haya dado tantas oportunidades para capturar valores dadores de rentabilidad como el actual. Eventos como el visto el viernes nos vuelven a recordar que hay factores que escapan al análisis más estricto. Cuando una ola de ventas desde el sector especulativo se forma, lo único que se puede desear es haber salido con el salvavidas. Y en este mercado, donde el canto de las sirenas puede obnubilar la razón del marinero más avezado, el único salvavidas es la cobertura de precios.

Tanto en Brasil como en la Argentina, las lluvias vistas entre la semana anterior y la actual, además de pronósticos más tranquilizadores para la próxima semana, con nuevos aportes de humedad anunciados, comienza a disipar los pronósticos más agoreros en cuanto a volúmenes de cosechas, sobre todo en territorio brasileño, donde ahora los operadores comienzan a pensar que las cifras proyectadas tanto por el USDA (133 millones de toneladas) como por la Conab (133,69 millones) pueden no estar tan lejos de la realidad y de la potencialidad de los cultivos.

El viernes, antes de comenzar su rally de cultivos 2021, la firma brasileña Agroconsult redujo de 133,20 a 132,40 millones de toneladas su estimación de producción de soja de Brasil, pero entre los más optimistas, la consultora DataAgro elevó su previsión de 134,98 a 135,61 millones de toneladas. En el inicio de la semana, AgRural, que en diciembre proyectó la producción en 131,70 millones de toneladas, relevó el progreso de la cosecha sobre el 0,4% del área apta, por detrás del 1,8% de igual momento de 2020 y del 1,9% promedio de los últimos cinco años.

La noticia conocida el viernes, en cuanto a un brote de fiebre porcina africana en China, sacudió al mercado y revivió los temores de que, ante un posible resurgimiento de la enfermedad que diezmó el rodeo chino de porcino, se resienta la demanda de forrajes, justo cuando los márgenes de molienda en ese país atraviesan uno de sus peores momentos por el encarecimiento de los precios de las materias primas (soja y maíz, entre otros). Según la información difundida, el brote afectaría a más de 1000 cerdas en granjas de New Hope Liuhe, el cuarto productor más grande de China, así como a los cerdos que engordan algunos ganaderos contratados por esa firma. Se añadió que se trataría de dos nuevas cepas de la enfermedad, sobre las que no hay precisiones acerca de su origen.

Para tomar dimensión del poder de fuego de los grandes fondos de inversión, el mismo día que ellos exacerbaron el movimiento bajista de los precios de la soja, el USDA relevó las exportaciones semanales de poroto de soja estadounidense en 1.817.700 toneladas, por encima de las 908.000 toneladas del reporte anterior y del rango previsto por los operadores, que fue de 750.000 a 1.500.000 toneladas. Con el volumen relevado por el organismo, el total comercializado 2020/2021 subió hasta los 57,37 millones de toneladas, equivalentes al 94,53% del objetivo de ventas externas planteado por el USDA en su informe mensual, de 60,69 millones de toneladas.

Más allá de considerar si las bajas del viernes fueron o no una sobreactuación del mercado, ejecutada por los fondos de inversión, hay que poner bajo consideración que, aunque retrasada, la cosecha de soja de Brasil ya está en marcha y que su entrada en el circuito comercial presionará sobre los precios, sobre todo si, como ocurrió el viernes, el real retoma la senda de la devaluación frente al dólar, que hará más competitiva la venta del grano brasileño y que alentará a los productores a desprenderse de la mercadería. El seguimiento sobre lo que suceda en China con el brote de fiebre porcina será necesario para alejar fantasmas o para plantear una nueva etapa en el mercado.

Sin duda, los especuladores estarán muy atentos a cualquier factor que ponga en riesgo las acreencias que todavía tienen adentro del mercado. Por eso, ahora atravesamos un tiempo para seguir de cerca los acontecimientos, pero, sobre todo, para tomar decisiones, cuando aún los precios vigentes para los granos argentinos de la nueva campaña resultan muy superiores a los previstos pocos meses atrás.

MAÍZ

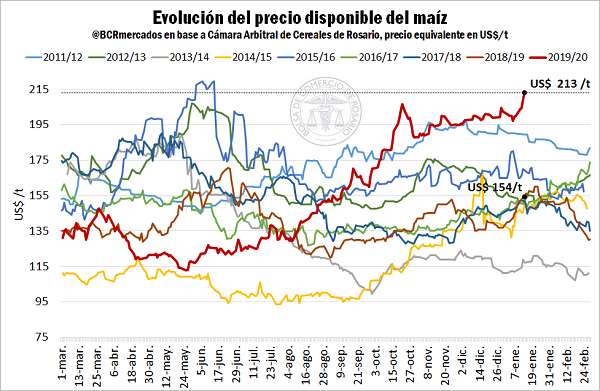

El balance de la semana también fue negativo para los precios del maíz argentino, con una transición de las ofertas por el grano disponible que fue de 210 a 200 dólares por tonelada (de 17.963 a 17.274 pesos) para el Gran Rosario y para Bahía Blanca.

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 17.887, mientras que para el inicio de la nueva semana comercial fue fijado en 17.410 pesos. El valor FOB del maíz en los puertos argentinos cayó de 263 a 249 dólares por tonelada, según lo publicado por Agricultura. En el Golfo de México, el FOB del cereal retrocedió de 255,71 a 233,66 dólares por tonelada.

Las bajas se replicaron en el segmento de mercado de ventas anticipadas 2020/2021, para las entregas entre marzo y abril, con propuestas que pasaron de 210 a 200 dólares por tonelada para el Gran Rosario y de 215 a 205 dólares para Bahía Blanca y Necochea.

El cuadro semanal bajista se completó en el Matba Rofex, donde los ajustes de los contratos enero y abril perdieron un 4,76 y un 6,52%, luego de variar de 210 a 200 y de 210 a 196,30 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 20 de enero y el 20 de febrero deben salir desde el Gran Rosario 566.290 toneladas de maíz; desde Bahía Blanca, 346.500 toneladas, y desde Necochea, 20.000 toneladas

En cuanto a los cultivos, el jueves la BCBA relevó el progreso de la siembra de maíz para grano comercial sobre el 93,4% de los 6,3 millones de hectáreas previstos, tras un avance semanal de 2,5 puntos. Los mayores avances se relevaron en las provincias de Salta y de Chaco. “Uno de cada tres lotes transita etapas críticas de formación de rinde y las lluvias mejoraron los niveles hídricos, frenando el deterioro en siembras tempranas y mejorando el panorama en siembras tardías, mientras avanzan las refertilizaciones nitrogenadas”, indicó la entidad. Añadió que en las zonas Centro-Norte de Santa Fe y Centro-Este de Entre Ríos se esperan rindes por debajo de las expectativas iniciales en los cuadros sembrados a inicios de la ventana de siembra. “Sobre la provincia de Córdoba, los lotes tardíos continúan mejorando su condición mientras se generalizan las refertilizaciones nitrogenadas. En las zonas Oeste de Buenos Aires-Norte de La Pampa, Cuenca del Salado y en el Centro de Buenos Aires, los planteos tardíos se encuentran expandiendo hojas. Hacia los Núcleos Norte y Sur, gran parte de los lotes tempranos transita el llenado de granos con niveles de humedad edáfica de óptima a regular”, completó la Bolsa.

Tras un prolongado período alcista, el maíz concluyó la semana con un saldo negativo para sus precios en la Bolsa de Chicago, donde los contratos marzo y mayo retrocedieron un 5,83 y un 5,94%, luego de pasar de 209,24 a 197,04 y de 210,52 a 198,02 dólares por tonelada.

Para complementar los fundamentos bajistas comentados en el espacio de la soja –mejora en el clima sudamericano y nuevo foco de fiebre porcina africana en China–, que perjudicaron de igual modo al maíz, durante la semana los operadores estadounidenses advirtieron que en la liquidación de contratos vista a en las últimas ruedas y acentuada el viernes habrían tenido una participación activa fondos de inversión chinos, que quedaron en evidencia al mover las cotizaciones en las ruedas nocturnas de Chicago. En esa situación, señalan, habría tenido que ver la incertidumbre planteada por un nivel de nuevos contagios de Covid-19 en China mayor que el que salen a la luz, tanto es así que el gobierno de ese país está reacondicionando centro de aislamiento para ubicar a los afectados.

De igual modo, el viernes se evidenció el hecho de que no hubo comerciales interesados en compensar las ventas masivas de los fondos de inversión, que en maíz, se desprendieron más de 4,4 millones de toneladas.

Como sucedió también con la soja, el poder de fuego de los fondos de inversión fue (y es) tal que el viernes eclipsó un nuevo reporte semanal positivo sobre las exportaciones de los Estados Unidos, que el USDA relevó en 1.437.600 toneladas, casi sin cambios respecto de las 1.437.700 toneladas de la semana anterior, “pero un 51% mayor que el promedio de las 4 semanas anteriores”, dijo el organismo, y, también mayor que el rango previsto por los operadores, que fue de 600.000 a 1.200.000 toneladas. Ahora, los 46,82 millones de toneladas comercializados del ciclo 2020/2021 son equivalentes al 72,29% del nuevo objetivo proyectado por el organismo en su último trabajo mensual, de 64,77 millones de toneladas.

En Brasil, la firma Agroconsult estimó la producción total de maíz de Brasil en 109 millones de toneladas, por encima de los 108,80 millones de su proyección anterior. Esta previsión quedó en línea con los 109 millones calculados por el USDA en su informe mensual, pero muy por encima de los 102,31 millones pronosticados la semana anterior por la Conab.

Este lunes, en Ucrania, el gobierno se reunirá con la cadena del maíz para evaluar las tensiones existentes entre la exportación y el abastecimiento interno del cereal. Se espera que tras esa reunión las autoridades decidan si se restringen las ventas externas o no. Mientras los privados y el USDA prevén exportaciones por 24 millones de toneladas, el gobierno maneja un volumen exportable de 22 millones. Lo que suceda en este encuentro podría tener impacto sobre los precios internacionales.

TRIGO

Pese al contexto bajista de los mercados el viernes, la necesidad de mercadería de los exportadores contribuyó para que el trigo argentino disponible se mantuviera firme, con transiciones de 230 a 235 dólares (de 19.865 a 20.297 pesos) por tonelada para Bahía Blanca y de 215 a 225 dólares para Necochea. La única baja, aunque leve, se registró sobre el Gran Rosario, donde las ofertas pasaron de 233 a 230 dólares por tonelada.

Para el viernes el FAS teórico del trigo fue calculado por Agricultura en $ 20.345, mientras que para el inicio de la nueva semana comercial fue fijado en 20.378 pesos. El valor FOB del trigo en los puertos argentinos pasó de 291 a 290 dólares por tonelada, según lo informado por Agricultura.

El saldo semanal fue bajista para el trigo en el Matba Rofex, bajo la influencia de las pérdidas de la soja y del maíz locales y del derrumbe externo. Los ajustes de las posiciones enero y marzo resignaron un 3,72 y un 4,33%, tras pasar de 242 a 233 y de 242,50 a 232 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 20 de enero y el 20 de febrero deben salir del Gran Rosario, 332.800 toneladas de trigo; desde Bahía Blanca, 130.000 toneladas; desde Necochea, 92.879 toneladas, y desde otros puertos, 30.000 toneladas.

El trigo no fue la excepción y terminó la semana con saldo negativo en los Estados Unidos. En efecto, las posiciones marzo y mayo en la Bolsa de Chicago perdieron un 6,07 y un 5,99%, al pasar de 248,20 a 233,14 y de 248,57 a 233,69 dólares por tonelada. En Kansas, los mismos contratos resignaron un 4,63 y un 4,48%, luego de variar de 236,26 a 225,33 y de 237,36 a 226,71 dólares por tonelada. La liquidación de contratos de parte de los fondos de inversión también comprendió al mercado del grano fino, con el mayor volumen de ventas durante la rueda del viernes.

Entre los factores de mercado que resultaron bajistas se destacaron las mejores condiciones climáticas para los cultivos de invierno en la Unión Europea y en Rusia, donde oportunas nevadas pusieron a las plantas a resguardo de las bajas temperaturas, a la vez que garantizan humedad para la salida del invierno. En este sentido, durante la semana la consultora SovEcon elevó su previsión sobre la cosecha de trigo de Rusia 2021/2022 de 76,80 a 77,70 millones de toneladas, todavía lejos de los 85,90 millones de la campaña 2020/2021.

La otra noticia bajista también originada en Rusia fue la posibilidad de que en las próximas semanas se incrementen las exportaciones de trigo, para aprovechar el último tramo de tiempo sin aranceles. Vale recordar que desde el 15 del mes próximo las exportaciones rusas del cereal deberán pagar 25 euros por tonelada. Ese valor se incrementará a 50 euros entre el 1º de marzo y fines de junio. Y desde el inicio de la nueva campaña, el gobierno aplicará un arancel flotante, sobre el que aún no hay muchas certezas.

El informe semanal sobre las exportaciones de los Estados Unidos fue entre neutro para el mercado de trigo, dado que las 329.600 toneladas relevadas el viernes por el USDA superaron las 221.900 toneladas del reporte anterior, pero quedaron en la parte baja del rango previsto por los privados, que osciló de 250.000 a 600.000 toneladas.